Muita gente acredita que holding familiar é coisa de milionário. Essa é uma meia-verdade — e uma das mais caras.

A falta de estrutura patrimonial mínima pode custar até 40% da herança de uma família de classe média.

Neste artigo, você vai entender por que holding familiar não é um luxo, mas sim uma estratégia essencial de proteção patrimonial, sucessória e tributária.

A mentira que custa caro: holding familiar não é só para milionários

O senso comum costuma associar a holding familiar a grandes empresários, donos de fazendas ou famílias com fortunas milionárias.

De fato, essa estrutura é comum entre grandes grupos — mas a verdade é que ela foi feita para proteger qualquer família que tenha patrimônio.

Criar uma holding familiar é formalizar uma empresa para administrar bens da família, como imóveis, investimentos e participações societárias.

O objetivo é garantir organização, proteção e economia, evitando:

- Custos altíssimos com inventário

- Conflitos entre herdeiros

- Riscos de penhora por dívidas de filhos ou cônjuges

- Dilapidação dos bens ao longo do tempo

Ou seja: não é sobre ser rico. É sobre ter algo a perder.

Quanto custa não ter uma holding? Entre 15% e 40% da herança

Um erro comum é comparar o custo para criar uma holding familiar com “não gastar nada”.

Na prática, não fazer nada sai muito mais caro.

O processo de inventário no Brasil pode consumir até 40% do patrimônio herdado, considerando:

- ITCMD (imposto sobre herança)

- Honorários advocatícios obrigatórios

- Custas judiciais e taxas cartorárias

- Despesas com avaliações e registros

- Anos de espera e desgaste emocional

Enquanto isso, a holding familiar, quando bem estruturada, antecipa a sucessão e organiza a administração dos bens em vida, com:

- Economia tributária planejada

- Menos burocracia para os herdeiros

- Evita brigas e bloqueios judiciais

O perfil ideal para criar uma holding familiar

A holding não é para quem tem muito — é para quem não pode perder o que já tem.

Famílias com patrimônio entre R$ 500 mil e R$ 5 milhões são as que mais se beneficiam. São pessoas que:

- Têm 2 ou mais imóveis

- Possuem filhos ou herdeiros

- Querem evitar brigas judiciais

- Desejam economizar no inventário

- Precisam se proteger de dívidas, ex-cônjuges ou herdeiros problemáticos

- Querem manter o controle dos bens em vida

É o perfil do estrategista, não do milionário.

As cláusulas que tornam a holding familiar uma blindagem real

Ao criar uma holding familiar com planejamento sucessório, é possível incluir cláusulas poderosas de proteção, como:

- Incomunicabilidade: impede que bens entrem na partilha em caso de divórcio dos filhos

- Impenhorabilidade: protege contra dívidas dos herdeiros

- Usufruto vitalício: o patriarca/matriarca continua mandando

- Governança familiar: define regras claras para uso, gestão e sucessão

Essas cláusulas evitam que os bens virem alvo de disputa, penhora ou venda indevida.

E o melhor: tudo isso pode ser feito em vida, com total controle e consciência.

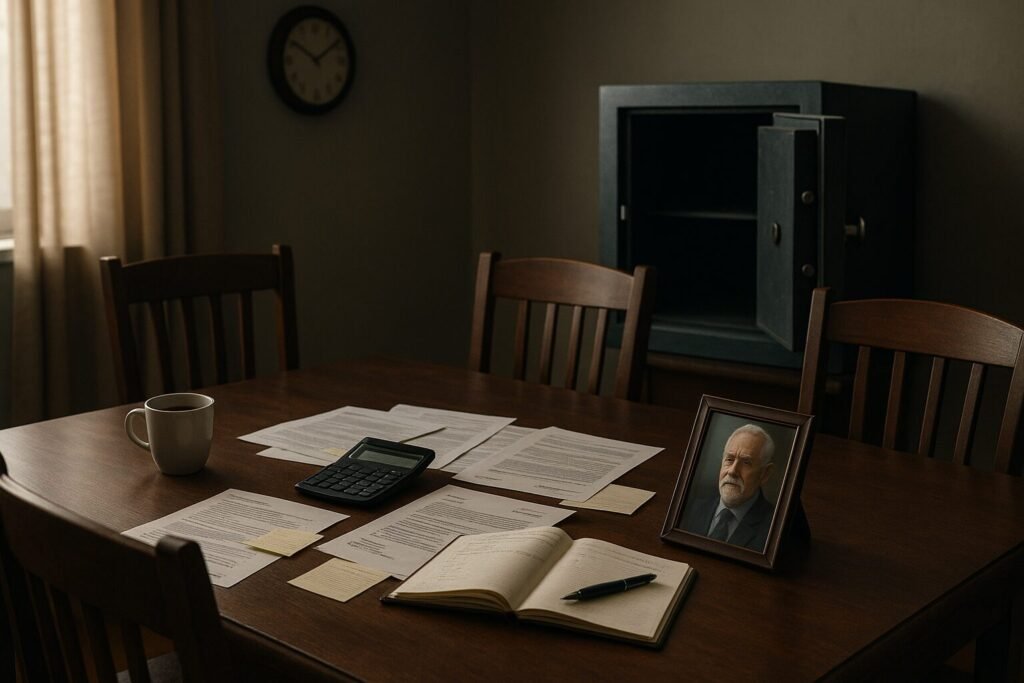

E se eu não fizer nada? O custo do improviso

Quem morre sem planejamento deixa para os vivos:

- Bens bloqueados

- Dívidas desorganizadas

- Herdeiros desorientados

- Brigas e ressentimentos

- Um inventário caro e lento (às vezes, mais de 5 anos)

Já presenciei famílias de classe média perderem apartamentos, cortarem laços e entrarem em depressão profunda por causa de um inventário mal conduzido.

Tudo porque o patriarca/matriarca deixou para “depois” a proteção do que construiu.

Holding Familiar: não é sobre riqueza — é sobre responsabilidade

Se você construiu algum patrimônio com esforço, a holding familiar é a forma mais inteligente de protegê-lo.

Não importa se são 3 apartamentos, 1 empresa familiar ou 2 imóveis alugados.

O que importa é:

- Que você não queira que seus filhos sofram com inventário

- Que seu patrimônio não vire pó por erros jurídicos e impostos

- Que seu legado seja mantido com respeito, segurança e economia

Holding não é luxo. É estratégia. É proteção. É paz.